Um nachhaltige, ernsthafte Wege aus der Krise zu beschreiten, reicht es nicht aus, wenn die einzelnen Menschen ihre Verhaltensweisen ändern, wie es im letzten Artikel „Wege aus der Krise I“ angedacht wurde. [1] Parallel zu einem Umdenkprozess bei vielen unserer Mitbürgerinnen und Mitbürgern ist es erforderlich, die gesellschaftlichen Weichenstellungen so vorzunehmen, dass die Ergebnisse der Entscheidungen der einzelnen Menschen auch in eine gesellschaftlich richtige bzw. sinnvolle Richtung zielen.

Hintergründe der aktuellen Finanz- und Wirtschaftskrise

Keine Therapie ohne Diagnose

Um die erforderlichen politischen und sozialen Weichenstellungen zu erkennen, sollen nochmals in Kürze [2] die hierfür relevanten Krisenursachen analysiert werden.

Hauptursache der derzeitigen finanziellen und wirtschaftlichen Verwerfungen war das in den letzten Jahrzehnten sehr hohe Angebot an Kapital, das weltweit zu niedrigen Zinsen geführt hat. Die niedrigen Zinsen führten einerseits zu hohen Investitionen in praktisch alle Arten von Anlageobjekten: private und Gewerbeimmobilien, Unternehmensanteile (Aktienbörsen, Private- Equity, Mergers & Akquisitions etc.), Rohstoffe (Erdöl, Kupfer etc.), Nahrungsmittel, Gold, aber auch in reale Produktionsanlagen wie Maschinen, Produktionsgebäude und Infrastrukturanlagen.

Auf der anderen Seite nahmen auf Grund der niedrigen Zinsen und des reichlichen und einfach zu erhaltenden Angebots an Bankkrediten viele private Haushalte, aber auch Regierungen und Unternehmen hohe Kredite auf. Diese Überinvestitionen auf zahlreichen Wirtschaftsgebieten sowie die zu hohen Kredite bei vielen Schuldnern stellen den Kern der derzeitigen Krise dar, denn diese Fehlentwicklungen müssen nun bereinigt werden. Der größte Teil der realwirtschaftlichen Bereinigung steht dabei noch bevor. Die zentrale Frage für die Erklärung der Krise lautet daher: woher kamen die niedrigen Zinsen der letzten Jahre bzw. Jahrzehnte? Die Antwort hierauf lautet: aus der gestiegenen Ungleichverteilung weltweit, die durch zahllose Statistiken zu belegen ist. [3] Was bedeutet steigende Ungleichverteilung, jenseits der moralischen Frage, rein ökonomisch? Die Sparquote der wohlhabenden privaten Haushalte ist deutlich höher als diejenige bei ärmeren Haushalten. [4] Steigt die Ungleichverteilung, so steigt auch die Sparquote in dem betreffenden Land und damit das Angebot an anzulegendem Kapital und somit fallen die Zinsen. Genau dies trat in den letzten Jahrzehnten in fast allen Ländern der Erde ein. [5]

Auf nationaler Statistikebene muss dies nicht zwangsläufig in Form einer steigenden gesamtwirtschaftlichen Sparquote sichtbar werden, wie man z.B. an Hand der USA zeigen kann. Die erhöhte Ersparnisbildung bei den wohlhabenden Privathaushalten kann mit erhöhter Verschuldung bei den ärmeren Haushalten einhergehen, so dass man die Veränderungen des Sparverhaltens in einem Land von außen nicht sieht. Der ökonomische Effekt der erhöhten Ersparnisbildung bei den wohlhabenden Privathaushalten ist dennoch wirksam. Weltweit betrachtet hat ein zunehmendes Kapitalangebot über niedrigere Zinsen [6] zu höheren Investitionen auf praktisch allen Ebenen geführt.

Die entscheidende Ursache der aktuellen Finanz- und Wirtschaftskrise: unsere Eigentumsordnung (property rigths)

Die entscheidende Frage lautet also: woher kam die steigende Ungleichverteilung weltweit? Die Antwort hierauf ist: aus unserer bestehenden Eigentumsordnung („property rights“). Unsere Eigentumsordnung (und die praktisch aller anderen Länder) erlaubt zeitlich und mengenmäßig unbegrenztes Eigentum an den drei Hauptvermögensarten Grund und Boden mit den darauf befindlichen Immobilien, Realvermögen (Eigentum an Unternehmen in Form von Aktien oder anderen Unternehmensanteilen) sowie Geldvermögen. [7]

Zeitlich und mengenmäßig unbeschränktes Eigentum

Mengenmäßig unbeschränktes Eigentum

Jeder Bürger kann Grund und Boden mit den ggf. darauf befindlichen Immobilien wie Wohnhäuser oder Gewerbeimmobilien in beliebiger Höhe erwerben. Es gibt keinerlei Beschränkungen für Großgrundbesitz landwirtschaftlichen oder anderweitig genutzten Bodens. Einzelne Menschen können tausende Hektar Ackerboden oder hunderttausende von Wohnungen besitzen. De facto befindet sich der größte Teil des deutschen Bodens, mit Ausnahme selbstgenutzten Wohneigentums, sofern er in Besitz von Inländern ist, in Händen von etwa einem Zehntel der Bevölkerung. [8] Gleiches gilt für Unternehmensanteile: einzelne Menschen können Millionen, ja Milliarden von Aktien oder andere Anteile an verschiedenen Unternehmen besitzen. Die gesamten deutschen Unternehmen, soweit sie in Besitz von Inländern sind, gehören ebenfalls etwa einem Zehntel der deutschen Bevölkerung. [9] Dasselbe gilt für Eigentum an Geldvermögen wie Staatsanleihen, Unternehmensanleihen oder Bankeinlagen. [10]

Zeitlich unbeschränktes Eigentum

Die unentgeltliche Weitergabe von Eigentum an natürliche Personen, insbesondere die eigenen Kinder, in Form von Schenkungen oder Vererbung abzüglich Erbschafts- oder Schenkungssteuer, ist in fast allen Ländern der Erde in beliebiger Höhe rechtlich erlaubt. [11]

Auswirkungen der Eigentumsordnung

Eigentum an Grund und Boden

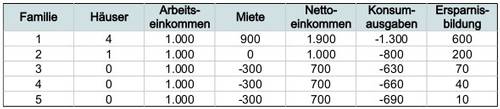

Ein stark vereinfachtes Grundmodell kann aufzeigen, wie bei bestehender Ungleichverteilung ein Trend zu immer stärkerer Ungleichverteilung zwingend entstehen muss: Unten stehende Tabelle soll als Ausgangsbasis für ein radikal vereinfachtes Modell zu unserer Eigentumsordnung an Grund und Boden dienen:

Prinzip einer Ersparnisbildung bei unterschiedlichem Immobilienbesitz

Fünf Familien wohnen in fünf Häusern. Die Familien 3 bis 5 sind nicht Eigentümer ihrer Häuser, sondern bewohnen sie zur Miete. Die Häuser befinden sich im Eigentum der Familien 1 und 2, wobei Familie 1 vier Häuser besitzt und Familie 2 eines, dasjenige, das sie selbst bewohnt. Diese Eigentumsverteilung an Häusern gibt sehr grob die tatsächliche Eigentümerstruktur in Deutschland wieder: bei uns wohnen gut 63% der Menschen zur Miete, die Eigenheimquote liegt unter 37% [12] und damit deutlich unter dem Durchschnitt anderer OECD- Länder.

In der Tabelle wird stark vereinfacht unterstellt, dass alle fünf Familien ein Arbeitseinkommen von 1.000 Einheiten pro Jahr erzielen. Die Miete betrage 30% des Einkommens, was für einen großen Teil der Haushalte tatsächlich zutrifft. [13] Dadurch, dass die Familien 3 bis 5 in Wohnungen leben, die Familie 1 gehören, fließen die Mietzahlungen von diesen drei Familien an Familie 1. Familien 3 bis 5 haben dadurch nur noch ein Nettoeinkommen von 700, Familie 1 dagegen ein Nettoeinkommen von 1.900. [14]

Unterstellt man, dass wohlhabendere Haushalte eine höhere Sparquote haben, wofür es zahlreiche empirische Belege gibt [15], so zeigt sich, dass Familie 1 im obigen Modell pro Zeiteinheit etwa 600 Geldeinheiten sparen kann. Familie 2, die weder vermietet noch selbst mietet, könnte demnach etwa 200 Geldeinheiten pro Jahr sparen, die Familien 3 bis 5 hingegen deutlich weniger, etwa zwischen 10 und 70 Geldeinheiten pro Jahr. Durch die höhere Ersparnisbildung wird im Laufe der Zeit ein immer höheres Vermögen von Familie 1 kumuliert, die Ungleichverteilung nimmt strukturell immer mehr zu.

Natürlich gibt es individuelle menschliche Unterschiede, so dass die zunehmende Ungleichverteilung nicht zwangsweise auf alle einzelnen Familien zutreffen muss. Manche wohlhabende Menschen verausgaben trotz hoher Einkommen möglicherweise mehr als sie einnehmen und verarmen. Manche sehr sparsam lebende Familie mit geringem Einkommen baut sich im Laufe ihres Lebens ein kleines oder größeres Vermögen auf. Aber strukturell wirken starke ökonomische Kräfte auf einen Trend hin zu ständig steigender Ungleichverteilung. Und diese steigende Ungleichverteilung führt, wie oben dargestellt zu einer steigenden Sparquote, damit zu steigender gesamtwirtschaftlicher Kapitalbildung und folglich zu tendenziell sinkenden Zinsen, was die derzeit bestehenden mächtigen Investitionsblasen ausgelöst hat.

Geld führt zu mehr Geld

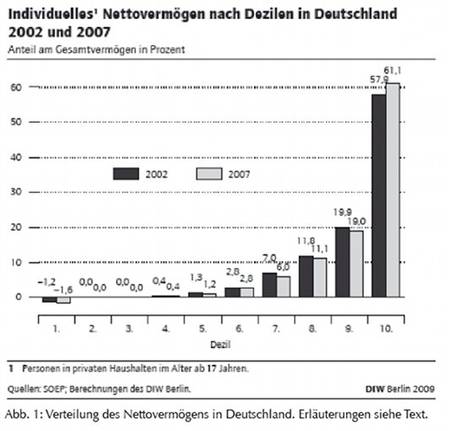

Abb. 1 [16] zeigt die Vermögensverteilung in Deutschland in den Jahren 2007 und 2002. Demnach hatten die reichsten 10% der deutschen Haushalte 2007 etwa 61% des deutschen Nettovermögens (Vermögen abzüglich Schulden). Die ärmsten 10% der deutschen Haushalte hatten hingegen Nettoschulden von 1,6% der Gesamtvermögen. Die unteren 50% der deutschen Haushalte zusammengenommen, also gut 40 Mio. Menschen, hatten demnach 2007 netto kein Vermögen. Die oberen 20% der Deutschen, also knapp 8 Mio. Menschen, hatten gut 80% der Gesamtvermögen. Die Ungleichverteilung hat sich dabei laut DIW von 2002 bis 2007 verstärkt. [17]

Praktisch alle Vermögensarten bringen Ertrag: Für Eigentum an Grund und Boden bzw. Immobilien erhält man Pachten oder Mieten, Unternehmensanteile erzielen Dividenden oder Ausschüttungen bzw. ermöglichen Entnahmen, Geldvermögen erzielt Zinserträge. Diese Einkünfte stellen Renten dar, also Einnahmen, denen keine Arbeitsleistung gegenübersteht. Der Sachverständigenrat der deutschen Wirtschaft (die „5 Weisen“) beziffert die bereinigte Höhe dieser Nicht- Arbeits- Einkommenszuflüsse für die Jahre 2006 bis 2009 auf durchschnittlich 25,8% des Volkseinkommens bzw. € 478 Mrd. pro Jahr bei einem durchschnittlichen Volkseinkommen von € 1.820 Mrd. pro Jahr in diesen vier Jahren. [18]

Wem fließen diese € 478 Mrd. pro Jahr zu? Der größte Teil davon, nämlich 80%, fließt den oberen 20% der deutschen Haushalte zu, da diese gut 80% des deutschen Nettovermögens besitzen, wie das obige Schaubild zeigt. Also etwa € 382 Mrd. pro Jahr flossen im Durchschnitt der Jahre 2006 bis 2009 in Form von Nicht-Arbeits- Einkommen an die wohlhabendsten 20% der deutschen Haushalte. Man könnte in diesem Zusammenhang von einer „Reichen-Steuer“ sprechen: Die wohlhabenden Haushalte erhalten vom erwirtschafteten Sozialprodukt vorab ohne Arbeitsleistung einen Anteil von über 25% von den weniger wohlhabenden Haushalten. So lange diese „Reichen-Steuer“ greift, wird sich zwangsläufig die Ungleichverteilung weiter erhöhen.

Wie kommen diese Nicht-Arbeits- Einkommens-Umverteilungsflüsse bzw. Rentenzuflüsse konkret zustande?

Beispiel Brot

Jedes Produkt, das wir kaufen enthält Kapital- und Arbeitsanteile. Man kann dies am Beispiel von Brot verdeutlichen. Um das Korn für Brot zu ernten, benötigt man Boden, Kapital (Saatgut, Traktor, Dünger etc.) und Arbeitskraft (der Landwirt, der sät, pflegt und erntet). Für den Boden muss Pacht gezahlt werden, falls der Boden dem Landwirt nicht selbst gehört. Gehört der Boden dem Landwirt, so muss er dafür kalkulatorische Kosten in Höhe der Pacht ansetzen. Für die eingesetzten Maschinen muss der Landwirt entweder Zinsen zahlen, falls die Maschinen fremdfinanziert sind. Bei Eigenfinanzierung sind kalkulatorische Eigenkapitalkosten anzusetzen. So ruht auf jedem geernteten Korn eine bestimmte Summe von Kapitalkosten bzw. Kapitalentgelt in Form von kalkulatorischen oder tatsächlichen Kosten für Pachten, Zinsen und Eigenkapital.

Gleiches gilt für den Mahlvorgang: Die Mühle, die das Korn mahlt steht auf Grund und Boden, für den kalkulatorische oder tatsächliche Pacht entrichtet werden muss. Die Getreidemühle selbst stellt ein Kapitalgut dar, für das kalkulatorische oder tatsächliche Zinsen und/ oder Eigenkapitalrendite gezahlt werden muss.

Beim Bäcker wiederholt sich der Vorgang erneut: Die Bäckerei steht auf Grund und Boden, benötigt Kapital in Form von Backöfen, Inneneinrichtung, Vorräte etc., wofür wiederum Pacht und Kapitaldienst entrichtet werden müssen.

In Summe enthält also der Brotpreis einen bestimmten Anteil von Kapitalvergütung. Für jeden Laib Brot, für jede Semmel, die wir kaufen entrichten wir eine bestimme Summe Geldes an diejenigen Eigentümer, deren Boden und Kapital am Produktionsprozess beteiligt sind, ohne dass diese Menschen durch Arbeit zum Produktionsprozess beitragen.

Im Durchschnitt für alle Produkte und Dienstleistungen, die in Deutschland gekauft werden, ruhen nach Berechnungen von Helmut Creutz brutto etwa 35% Kapitalanteil [19] , die zu 80% an die oberen 20% der deutschen Haushalte fließen. Da auch die oberen 20% der Haushalte Güter und Dienstleistungen konsumieren, fließt netto, als reiner Umverteilungsfluss, ein geringerer Betrag, nämlich die vom Sachverständigenrat errechneten etwa € 382 Mrd. pro Jahr ohne Arbeitsleistung an die wohlhabendsten 20% der Bundesbürger. [20]

Fazit

Unsere bestehende Eigentumsordnung führt dazu, dass die Ungleichverteilung im Zeitverlauf strukturell immer mehr zunimmt, dass sich Kapital und Vermögen und damit wirtschaftliche Macht immer stärker in den Händen weniger konzentriert.

Politische Folgerungen

Denkbare entgegenwirkende Maßnahmen

So lange weder zeitlich – über unbegrenzte Vererbung – noch mengenmäßig eine Einschränkung des Eigentums an Vermögen bei natürlichen Personen vorgenommen wird, werden über die oben beispielhaft gezeigten Umverteilungsprozesse die Vermögen, und in Folge auch die Einkommen zwangsläufig immer ungleicher verteilt werden. Um diesem sozialen und ökonomischen Sprengstoff entgegenzuwirken sind folgende Maßnahmen denkbar:

Besteuerung von Grund und Boden

Einführung einer Vermögenssteuer auf nicht selbst genutzten bzw. bearbeiteten Grund und Boden bzw. Immobilien von z.B. 3% pro Jahr auf den Verkehrswert.

Beispiele: Die Familien, die im eigenen Haus oder der eigenen Wohnung wohnen oder der Landwirt, der seinen eigenen Grund und Boden bearbeitet, würden diese Steuer nicht zahlen. Große Immobilienbesitzer, die viele Wohnungen vermieten oder Großgrundbesitzer, die ihr Land verpachten, würden diese Steuer entrichten müssen. De facto wären von dieser Steuer lediglich 11% der deutschen Bevölkerung betroffen. [21]

Die Einnahmen aus dieser Steuer könnte man dazu verwenden, die Beiträge zur Sozialversicherung zu senken. Dadurch fände eine Umverteilung der Steuerlast von der arbeitenden Bevölkerung zu der Nicht-Arbeitseinkommen beziehenden Bevölkerung statt. Hierdurch würden die Arbeitskosten der Unternehmen sinken und somit mehr Arbeitsplätze entstehen sowie die Nettolöhne steigen.

Außerdem würden die Grundstückspreise deutlich sinken, Wohnen würde billiger, Bauland für Familien besser erschwinglich und die Eigenheimquote könnte steigen. Mieten und Pachten und damit die Produktionskosten der Unternehmen würden sinken, dies würde zu sinkenden Preisen für fast alle Arten von Gütern führen und der allgemeine Lebensstandard würde steigen. Auch die Lebensmittelpreise würden zurückgehen, da die Bodenrenten für landwirtschaftlich genutzte Flächen sinken würden.

Besteuerung von Eigentum an Unternehmen

Einführung einer Vermögenssteuer in Höhe von z.B. 3% des Verkehrswertes pro Jahr für Anteilseigner, die nicht im Unternehmen mitarbeiten, also solcher Eigentümer, die nichts zum Erfolg des Unternehmens beitragen, sondern lediglich ein Nicht-Arbeits-Einkommen bzw. Renteneinkommen daraus erzielen.

Beispiele: der selbständige Handwerker oder Unternehmer, der sein Unternehmen führt, wären von dieser Steuer nicht betroffen. Klein- oder Großanleger, die Aktien an fremden Unternehmen zu Spekulations- oder Vermögenszwecken halten oder Private Equity-Gesellschaften, die fremde Unternehmen besitzen, wären von der Steuer betroffen.

Die hieraus fließenden zusätzlichen Steuereinnahmen könnte man wiederum dazu verwenden, die Lohnnebenkosten zu senken, dadurch Arbeit für Unternehmen verbilligen und so Arbeitsplätze zu schaffen. Es fände eine Umverteilung der Steuerlast von der arbeitenden Bevölkerung zu der Nicht-Arbeitseinkommen beziehenden Bevölkerung statt.

Geldreform

Zur Verdeutlichung der Problematik sei die Geschichte vom „Josephspfennig“ erwähnt: Wenn im Jahre 0, bei der Flucht nach Ägypten, von Maria und Joseph ein Pfennig zu einem Zinssatz von 4% angelegt worden wäre, so wäre daraus bis zum Jahre 1750 über Zins und Zinseszins ein Geldbetrag im Wert von einer Erdkugel aus Gold geworden. Bis zum Jahr 1990 wären daraus 890 solche Kugeln geworden. [22] Es ist offensichtlich, dass eine solche Kapitalvermehrung nur zu Lasten anderer Menschen möglich ist. Alle Arten von Zinseszins führen im Verlauf langer Zeiträume über die Exponentialfunktion zu explosionsartigem Wachstum, das durch die reale Wirtschaft nicht gedeckt werden kann.

Hierbei handelt es sich um eine Systemfrage, nicht um die Frage, ob einzelne besonders wohlhabende Menschen ihr Vermögen mehr oder weniger professionell selbst verwalten oder ggf. auch durch Fehlinvestitionen oder einen luxuriösen Lebensstil verlieren. Ein großer Teil der weltweiten Vermögen wird heute durch hochintelligente, professionelle Vermögensmanager, z.B. von Investment Banken, verwaltet, [23] so dass sich Eigentum und Verwaltung von Kapital zunehmend trennen und zu immer mehr anonymisierten Kapitalentscheidungen führen.

Durch die Professionalisierung der Vermögensverwaltung [24] während der letzten etwa 30 Jahre wurden die großen Vermögen immer effizienter gemanaged während viele Kleinanleger und Sparer nicht zuletzt aus Unkenntnis sich häufig mit geringen Einlagezinsen zufrieden geben. Dadurch erzielen die professionell verwalteten Vermögen in der Regel höhere Renditen zu Lasten der Kleinanleger, was wiederum die Ungleichverteilung von Vermögen verstärkt. Dies führt dazu, dass selbst dann, wenn die Realzinsen nicht über der realen Wachstumsrate des Sozialproduktes liegen, die Ungleichverteilung der Vermögen zunimmt.

Geldvermögen, das sich ohne Arbeitsleistung durch den Zinseszinseffekt immer weiter kumuliert, stellt einen sozialen, wirtschaftlichen und ökologischen Sprengstoff dar: sozial, weil dadurch die Ungleichverteilung analog den oben geschilderten Umverteilungsprozessen immer stärker wird; ökonomisch, weil es zu periodisch wiederkehrenden Überinvestitionskrisen etwa alle 70 Jahre führt; ökologisch, weil die natürlichen Ressourcen mit diesem Wachstum auf Dauer nicht Schritt halten können.

Die derzeit mögliche (und tatsächlich stattfindende) uneingeschränkte Vermehrung von Geldvermögen könnte beendet werden durch die Einführung von Schwundgeld [25], alterndem Geld [26], Durchhaltekosten (carrying costs) auf Geld o.ä., wie dies z.B. in der österreichischen Gemeinde Wörgl von 1932 bis 1933 mit großem ökonomischen Erfolg praktiziert wurde. [27] Theoretische Grundlagen dazu bestehen seit langem, allerdings werden diese ökonomischen Theorien bislang von der Main-Stream-Ökonomie praktisch ignoriert.

Schwundgeld

Die Einführung von Schwundgeld mit Umlaufsicherung bzw. Durchhaltekosten („carrying costs“) würde bewirken, dass die Realzinsen deutlich sinken.

Die realen Einlagen- bzw. Habenzinsen würden, je nach Laufzeit, etwa minus 4% bis 0% betragen, die realen Kredit- bzw. Sollzinsen würden etwa zwischen +1% und +3% liegen. [28] Durch die Absenkung der Einlagenzinsen würde verhindert, dass Geldvermögen sich ohne Arbeitsleistung ständig weiter vermehrt, das heißt die Nicht-Arbeitseinkommen aus Zinsen würden eingestellt. Dadurch würden die in den Produktpreisen enthaltenen Kapitalanteile sinken, Güter und Dienstleistungen also billiger und der allgemeine Lebensstandard sowie die Reallöhne steigen. Ein prominenter Befürworter einer solchen Einführung von Durchhaltekosten bzw. carrying costs auf Geld war John Maynard Keynes. [29]

Alternative Lösungen

Eine noch grundlegendere alternative Lösung würde darin bestehen, die Eigentumsordnung als solche zu ändern, indem man über eine Bodenreform, eine Reform der Vermögen an Unternehmenskapital und eine Geldreform die Menge an Eigentum begrenzt, sei es durch Erbschaftsregelungen, sei es durch die Einführung von Obergrenzen an Eigentum, also Vermögensobergrenzen. [30]

Was Eigentum an Unternehmen angeht, könnte man andenken, ähnlich den Rechten an geistigem Eigentum wie Partituren und Büchern auch die Eigentumsrechte an Unternehmen nach zum Beispiel 70 Jahren in das Eigentum der Allgemeinheit überzuführen, etwa der jeweiligen Kommune wie z.B. bei ZF Friedrichshafen [31] oder in gemeinnützige Stiftungen nach dem Modell z.B. der Robert Bosch-Stiftung [32], zwei segensreiche Einrichtungen, die viel Gutes für die Allgemeinheit bewirken.

Nur ein Anfang

Die hier skizzierten politischen Weichenstellungen stellen lediglich einen Anfang dar auf dem Weg zu einer wirklich freiheitlichen Marktwirtschaft, die ein menschenwürdiges Dasein und wirkliche Demokratie für alle Bürgerinnen und Bürger ermöglicht. Darüber hinaus müsste eine Fülle sozialer und politischer Schritte unternommen werden. In den Bereichen Medien, Werbung, Erziehung, Soziales, Umwelt, Nachhaltigkeit usw. wären ebenfalls tiefgehende Reformen nötig, die Gegenstand anderer Aufsätze des Autors sind.

Fazit

In diesem Aufsatz werden dramatische, an die Wurzeln unseres Wirtschaftssystems

gehende politische Maßnahmen vorgeschlagen:

- Einführung einer Vermögenssteuer in Höhe von 3% auf nicht selbst genutzten Grund und Boden sowie Immobilien.

- Einführung einer Vermögenssteuer in Höhe von 3% auf Anteilsbesitz an Unternehmen in Händen von Menschen, die nicht im Unternehmen mitarbeiten.

- Einführung von Schwundgeld, alterndem Geld oder Durchhaltekosten auf Geld.

Diese Maßnahmen sind in den Augen des Autors der einzige Weg, unsere freiheitliche Marktwirtschaft aufrecht zu erhalten. Denn die derzeit bestehenden Trends zu immer stärkerer Ungleichverteilung und Vermachtung der Wirtschaft stellen die Grundpfeiler und die Stärken einer freien Marktwirtschaft fundamental in Frage. Kapital konzentriert sich seit mindestens 30 Jahren in immer weniger Händen, viele Länder bewegen sich immer mehr hin zu einer Plutokratie, der Geldherrschaft von wenigen Menschen über die große Mehrheit der Bevölkerung. [33] Kapital- und Güterfehlallokation in größtem Umfang weltweit, krebsartige Strukturen in einer Vielzahl von Märkten, soziale Verwerfungen und eine kommende dramatische Bereinigung dieser ganzen Missstände in Form einer Weltwirtschaftskrise sind die Folgen dieser Entwicklungen.

Eine freie Marktwirtschaft mit ihrer effizienten Güterallokation setzt freien Wettbewerb zwischen gleichberechtigten Partnern voraus. Dies ist jedoch auf Grund der immer weiter gehenden Konzentration von Macht in wenigen Händen immer weniger gewährleistet. Und gerade dadurch wird unserem freiheitlichen Wirtschafts- und Rechtssystem zunehmend der Boden entzogen. Die Maßnahmen sollen entgegenwirken Forderungen aller Arten von Kommunismus nach Vorbild der ehemaligen unmenschlichen Sowjetunion, der Menschen verachtenden DDR oder des mensch- und umweltverachtenden kommunistischen Chinas. Das freie Unternehmertum, Eigeninitiative sowie das Eigentum an Produktionsmitteln sollen gerade durch die in diesem Aufsatz geschilderten Maßnahmen erhalten und gefördert werden. Lediglich die Auswüchse, der Missbrauch von Kapitalmacht, die Anhäufung unverhältnismäßig

hoher Kapitalsummen und damit Machtmittel in den Händen von wenigen Menschen, die gerade das freie Unternehmertum untergräbt, soll durch die hier geschilderten Maßnahmen verhindert werden.

Quellenangaben und Anmerkungen

- Vgl. Kreiß, Christian, Wege aus der Krise I: Was kann jeder Einzelne tun? In: horizonte 36 September 2010, Mannheim, S.66-70

- Vgl. ausführliche Analysen zur aktuellen Wirtschafts- Finanz- und Eurokrise: Kreiß, Christian, Ungleichverteilung und Wirtschaftskrise. Analogie zwischen 1929 und heute, in: horizonte 33, Januar 2009, Mannheim, S.16-20; Kreiß, Christian, Wie geht die Wirtschafts- und Finanzkrise weiter? in: horizonte 34, September 2009, Mannheim, S.65-67; Kreiß, Christian, Spanien vor Finanzkrise in: WiSt Heft 1 Januar 2009, Verlage C.H.Beck und Vahlen, München, S.45-48; Kreiß, Christian, Alles nur Zufall? Die Auswirkungen der Finanzkrise auf Spanien in: Hispanorama 133, August 2011, Bremen, S.50-56

- Vgl. Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (SVR), Jahresgutachten 2009/ 2010, Analyse: Einkommens- und Vermögensverteilung in Deutschland oder Wall Street Journal 27.10.2008

- Vgl. Bedau, Klaus- Dietrich, Ersparnis und Vorsorgeaufwendungen nach Haushaltsgruppen, DIW Discussion Papers, Berlin, Juli 1999, S.8; Uni Münster, Keynesianische Verteilungsfunktion, Download 16.8.2011

- So stiegen allein von 2002 bis 2007 die weltweiten Kapitalvermögen um 11% pro Jahr, vgl. BCG May 2011, S.5

- So sprach der frühere Notenbankpräsident der USA, Alan Greenspan 2006 von einem „conundrum“, einem Rätsel: trotz starker Anhebungen der kurzfristigen Zinsen durch die US- Notenbank FED von 2004 bis 2006 fielen im gleichen Zeitraum die langfristigen Zinsen in den USA

- Für Deutschland: Grundgesetz Artikel 14

- Frick, Joachim und Grabka, Markus, Gestiegene Vermögensungleichverteilung in Deutschland, DIW, Berlin, Januar 2009, S.60.

- Bezogen auf das gesamte deutsche Betriebs- und Sachvermögen, Frick/ Grabka S.60

- 2011 waren 39% des weltweiten Vermögens in Händen von 0,9% der Weltbevölkerung, 22% des Weltvermögens befanden sich in Händen von 0,1% der Weltbevölkerung, vgl. BCG 2011, S.7

- Grundgesetz, Artikel 14: “Das Eigentum und das Erbrecht werden gewährleistet. Inhalt und Schranken werden durch Gesetze bestimmt.“

- Frick, Joachim und Grabka, Markus, Gestiegene Vermögensungleichverteilung in Deutschland, DIW, Berlin Januar 2009, S. 60. Demnach wohnten 2007 36,3% der Deutschen in den eigenen vier Wänden und nur 11,4% verfügten darüber hinaus über weiteres Immobilienvermögen.

- Vgl. Wall Street Journal 2.Okt. 2010, demnach mussten 2009 sogar über 36% der US- Haushalte mehr als 30% vom verfügbaren Einkommen für Wohnen ausgeben

- Bei Berücksichtigung von Einkommenssteuern würden die geschilderten Geldströme abgeschwächt, aber nicht aufgehoben

- Vgl. Bedau 1999, Uni Münster, Keynesianische Verteilungsfunktion

- Frick/ Grabka 2009, S.59

- Ebd.

- Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (SVR), Jahresgutachten 2006 bis 2010

- Creutz, Helmut, Armut und Reichtum driften auseinander – Die Rolle der zinsbedingten Umverteilung, in: Humane Wirtschaft Sept/ Okt. 2010, S.2-7

- Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung, diverse Jahresgutachten

- Frick/ Grabka S.60

- Vgl. Kennedy, Margrit, Geld ohne Zinsen und Inflation, o.Ort 1996, S.5, die Zahlen beziehen sich auf Werte aus dem Jahre 1996

- Assets under Management beliefen sich 2010 laut BCG weltweit auf 121.800 Milliarden US- Dollar, also gut das doppelte des jährlichen Weltsozialproduktes. 2008 bliefen sich die Assets under Management auf 102.300 Milliarden USDollar, vgl. BCG S.7

- Laut Wall Street Journal entschied sich während der letzten 20 Jahre ein immer größer werdender Teil der Absolventen von US- Eliteuniversitäten zu einer Tätigkeit in der Finanzbranche statt im produzierenden Gewerbe

- Vgl. z.B. Gesell, Silvio, Die natürliche Wirtschaftsordnung, Lauf 1949, Kennedy, Margrit, Geld ohne Zinsen und Inflation, o.Ort 1996, Creutz, Helmut, Das Geld- Syndrom Wege zu einer krisenfreien Wirtschaftsordnung, Aachen 2003

- Vgl. Hermannstorfer, Udo, Scheinmarktwirtschaft Die Unverkäuflichkeit von Arbeit, Boden und Kapital, Stuttgart 1992, S.125ff.

- Vgl. Schwarz, Fritz, Das Experiment von Wörgl, Bern 1951

- Vgl. Creutz, Helmut, Minuszins braucht Umlaufsicherung, in : Humane Wirtschaft Sept./Okt. 2009, S.3-7

- Keynes, John Maynard, Allgemeine Theorie der Beschäftigung, des Zinses und des Geldes, Berlin, 1936: „Jene Reformatoren, die in der Erzeugung künstlicher Durchhaltekosten des Geldes ein Heilmittel gesucht haben, zum Beispiel durch das Erfordernis periodischer Abstempelungen der gesetzlichen Zahlungsmittel zu vorgeschriebenen Gebühren, sind somit auf der richtigen Spur gewesen; und der praktische Wert ihrer Vorschläge verdient, erwogen zu werden …. Der hinter dem gestempelten Geld liegende Gedanke ist gesund.“ (S.302)

- Vgl. Felber, Christian, GemeinwohlÖkonomie Das Wirtschaftsmodell der Zukunft, Wien 2010. Er schlägt eine Vermögensobergrenze von 10 Mio. Euro pro Mensch vor (S.65) und eine Begrenzung des Erbrechts auf 500.000 Euro pro Person (S.68)

- 93% der Aktien von ZF Friedrichshafen liegen bei der Zeppelin-Stiftung. Die Dividenden werden nach der Stiftungssatzung „ausschließlich für mildtätige und gemeinnützige Zwecke“ verwendet, vgl. ZF.com, homepage, abgerufen am 19.8.2011

- Vgl. Robert Bosch- Stiftung, Jahresbericht 2010

- 2011 waren 39% des weltweiten Vermögens in Händen von 0,9% der Weltbevölkerung, 22% des Weltvermögens befanden sich in Händen von 0,1% der Weltbevölkerung, vgl. The Boston Consulting Group (BCG), Shaping a New Tomorrow, How to Capitalize on the Momentum of Change, Global Wealth, May 2011, S.7

Literatur

- Bedau, Klaus- Dietrich, Ersparnis und Vorsorgeaufwendungen nach Haushaltsgruppen, DIW Discussion Papers, Berlin, Juli 1999

- Creutz, Helmut, Armut und Reichtum driften auseinander – Die Rolle der zinsbedingten Umverteilung, in: Humane Wirtschaft Sept/ Okt. 2010, S.2-7

- Creutz, Helmut, Das Geld-Syndrom Wege zu einer krisenfreien Wirtschaftsordnung, Aachen 2003

- Creutz, Helmut, Minuszins braucht Umlaufsicherung, in : Humane Wirtschaft Sept./Okt. 2009, S.3-7

- Felber, Christian, GemeinwohlÖkonomie, Das Wirtschaftsmodell der Zukunft, Wien 2010.

- Frick, Joachim und Grabka, Markus, Gestiegene Vermögensungleichverteilung in Deutschland, Deutsches Institut für Wirtschaftsforschung (DIW), Berlin, Januar 2009

- Gesell, Silvio, Die natürliche Wirtschaftsordnung, Lauf 1949

- Grundgesetz

- Hermannstorfer, Udo, Scheinmarktwirtschaft, Die Unverkäuflichkeit von Arbeit, Boden und Kapital, Stuttgart 1992

- Kennedy, Margrit, Geld ohne Zinsen und Inflation, o.Ort 1996

- Keynes, John Maynard, Allgemeine Theorie der Beschäftigung, des Zinses und des Geldes, Berlin, 1936

- Kreiß, Christian, Alles nur Zufall? Die Auswirkungen der Finanzkrise auf Spanien in: Hispanorama 133, August 2011, Bremen, S.50-56

- Kreiß, Christian, Ungleichverteilung und Wirtschaftskrise. Analogie zwischen 1929 und heute, in: horizonte 33, Januar 2009, Mannheim, S.16-20

- Kreiß, Christian, Wege aus der Krise I: Was kann jeder Einzelne tun? In: horizonte 36 September 2010, Mannheim, S.66-70

- Kreiß, Christian, Wie geht die Wirtschafts-und Finanzkrise weiter? in: horizonte 34, September 2009, Mannheim, S.65-67

- Kreiß, Christian, Spanien vor Finanzkrise in: WiSt Heft 1 Januar 2009, Verlage C.H.Beck und Vahlen, München, S.45-48

- Robert Bosch- Stiftung, Jahresbericht 2010

- Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (SVR), diverse Jahresgutachten

- Schwarz, Fritz, Das Experiment von Wörgl, Bern 1951

- The Boston Consulting Group (BCG), Shaping a New Tomorrow, How to Capitalize on the Momentum of Change, Global Wealth 2011, May 2011

- Uni Münster, Keynesianische Verteilungsfunktion, Download 16.8.2011

- Wall Street Journal, diverse Ausgaben

- ZF Friedrichshafen, ZF.com, homepage

Kontakt

Prof. Dr. Christian Kreiß, Hochschule für Wirtschaft und Technik Aalen, Beethovenstr. 1, 73430 Aalen, E-mail: christian.kreiss(at)htw-aalen.de

{kind=link}